この記事でわかること

- 保証会社Casaの審査難易度(★評価つき)

- 審査に通りやすい人・落ちやすい人の具体的な条件

- 初期費用・保証料の目安と家賃別シミュレーション

- 札幌での導入物件の特徴とエリア傾向

- 信販系・独立系保証会社との審査難易度・保証料の比較

- 審査に落ちた場合に取るべき手段

「物件が決まったけど、審査が不安」「他の保証会社で落ちたけど大丈夫?」といったご質問をよくいただきます。

Casa(カーサ)の審査通過率は高く、適切に対策すれば滞納があっても通過する場合も多いです。

結論から言うと、Casa(カーサ)は審査基準が平均的とされる協会系保証会社の中でも、審査が比較的緩めの保証会社です。

特に、CICと呼ばれる信用情報をほとんど参照しないため、実態としては独自のデータベースや審査基準に基づいて結果を出す独立系保証会社に近いです。

この記事では、審査通過や、審査否認後のポイントまで詳しく解説していきます。

Casa(カーサ)とはどんな保証会社か

賃貸家賃保証会社(以下保証会社)とは、賃貸物件の入居者が家賃を滞納した際に大家さんへ家賃を立替払いする会社のことです。

少子高齢化による連帯保証人の高齢化、回収失敗のリスクを回避する目的で導入されており、今では賃貸物件の90%以上の物件で保証会社との契約が必須となっています。

保証会社と入居者が結ぶ保証契約は、大家さんと入居者の賃貸借契約とは異なり、保証会社へ初期費用、月額費用、年更新料などが発生します。審査内容や信用情報によってプランが変わるので、入居審査後に確定することが多いです。(詳細は後述)

協会系保証会社とは(信販系・独立系保証会社との違い)

保証会社は大きく3種類に分かれます。

| 種類 | 代表的な会社 | 審査の特徴 |

|---|---|---|

| 信販系 | エポス・オリコ・ジャックス | 厳しい・CIC照会あり |

| 協会系 | 全保連・Casa・ジェイリース | 中程度 |

| 独立系 | 日本セーフティー・フォーシーズ・アーク | ゆるめ・独自審査 |

Casaは協会系保証会社に分類されます。協会系保証会社とは、全国賃貸保証業協会(LICC)、賃貸保証協会(LGO)などといった業界団体に加入している保証会社のことをいい、団体内で滞納情報や審査の履歴について共有しています。

全国・札幌での導入規模

Casa(カーサ)は協会系保証会社の中でも導入物件数が多く、全国規模の保証会社です。

札幌では規模問わず多くの管理会社に広く採用されています。特に審査の厳しい信販系保証会社の審査に落ちてしまった場合の二番手保証会社として用いられることが多いです。

一般的には信販系→協会系→独立系という順番で社会的信頼度が高く、それに応じて審査のハードルが下がっていきます。

Casaはの協会系保証会社の中でも比較的審査が通りやすいため、独立系保証会社の「アーク賃貸保証」、「日本セーフティー」と並び、審査に不安がある方の「最後の砦」的な存在になっています。

仲介メモ

現場では「信販系で落ちたので管理会社が設定した優先順位に沿って次はCasaで審査」という流れが非常に多いです。ただし「審査がカンタンだから通る」というわけではなく、落ちた理由によって結果が変わります。信用情報が原因なら通過率が上がりますが、収入に対する家賃の割合が原因の場合は審査に落ちてしまうケースがあります。

Casa(カーサ)の審査難易度は?

総合難易度:★★☆☆☆(ゆるめ)

札幌の仲介業者の間では、Casaは「審査に不安がある方でも比較的通過しやすい保証会社」という認識で共有されています。

ただし決して無審査ではないため、下記の3つのポイントは必ずチェックされます。

審査で見られる3つのポイント

①収入の安定性(金額より種類を重視)

継続的な収入がある方が審査に強いです。パート・アルバイトでも勤続1年を超えてくるとプラス評価になります。

反対にフリーランス、個人事業主の方は収入の安定性の面から審査が難しくなってしまう場合があります。

仲介メモ

生活保護費は地域の保護課から直接大家さんへ支払いを行う場合があります。滞納リスクが限りなく低く、安定していると判断されるため、審査に通過しやすくなるケースもあります。

②信用情報(CICではなく独自データベース)

Casaは過去のデータよりも現在の収入を重視する傾向があり、仮に滞納歴が確認できてもCasa独自の審査要件に合致していれば審査に通過する可能性は十分あります。

実際、現場での体感の通過率は約70%、事前に審査に不安があると聞いた方でも通過率は約50%でした。

③家賃に対する収入バランス

信販系保証会社と同様に、「家賃は月収の30%まで」が一般的で、それを超えてくると審査が非常に難しくなります。月収20万円なら家賃は約7万円まで。

ここを大きく超えると滞納リスクや家賃を払えず退去するのではないか危惧されるため、審査否認のリスクが上がります。

信販系・協会系・独立系の審査難易度比較表

| 保証会社の種類 | 審査難易度 | CIC照会 | 滞納歴の影響 | 無職・フリーター |

|---|---|---|---|---|

| 信販系(エポス等) | ★★★★★ | あり | 大きい | ほぼNG |

| 協会系(全保連等) | ★★★☆☆ | 一部あり | CIC照会ありの場合は大きい | 条件次第 |

| 独立系(日本セーフティー) | ★★☆☆☆ | なし | 限定的 | 条件次第でOK |

仲介メモ(実際に通過したケース3例)

- ケース①:フリーター歴2年・月収15万・家賃5万円 → 通過

- ケース②:転職活動中のため無職・前職は正社員 → 通過

- ケース③:生活保護受給決定、緊急連絡先が高齢の親御様→通過

- ケース④:生活保護受給者、緊急連絡先が同じく生活保護のご家族→通過(2026/5/20追記)

もちろん一概にすべての人が審査に通過するとはいえませんが、通過事例だけでも確認しておくとより安心です。

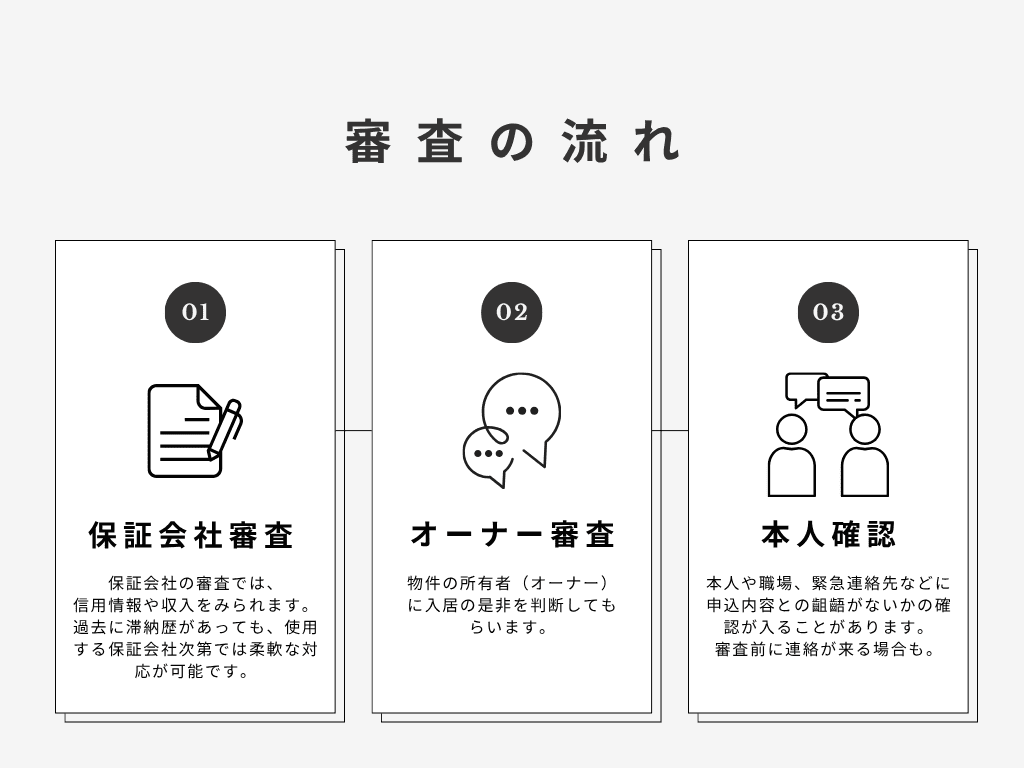

審査の流れ

① 保証会社審査

申し込みを出した後に入居審査が始まります。

保証協会内のデータベースを参照するほか、収入・雇用形態・過去の賃貸履歴などを保証会社独自の審査基準に照らし合わせ、結果がおります。

② オーナー審査

保証会社の審査が通ると、物件オーナーによる確認が入ります。

基本保証会社の審査を通ればオーナー審査にもおおよそ通過しますが、職業・入居人数・ペットの有無やサイズなどで断られるケースがあります。

仲介メモ

現場でオーナー審査が難しくなる場合としては、主に以下の通りです。

- ペット可だが、サイズや頭数が多い

- 高齢(主に60歳以上)

- 緊急連絡先が遠方

- 過度な交渉

- お子さんが小さい

- 駐車場のサイズが微妙

- 入居人数に対してお部屋が狭い

もちろんオーナー様の意向や物件によって変わりますが、上の条件に該当する場合はオーナー審査通過率が下がる場合があります。

③ 本人確認

Casaの審査では、申込内容の確認・在籍確認が行われることがあります。

営業時間の平日9〜18時の間にかかってくるため、審査中はこの時間帯に電話に出られる状態にしておいてください。

また当日出られなかった場合でもしっかり折り返せば問題ありません。ただし1週間以上連絡が取れない状態が続くと審査が否決になります。

本人だけでなく、緊急連絡先(親族など)や勤務先にも確認の電話が入る場合があります。事前に関係者へ伝えておかないと、知らない番号からの着信を無視されて審査が止まるケースがあるため注意してください。

審査に通りやすい人・落ちやすい人

通りやすい人の条件

以下に当てはまる方は比較的通過しやすいです。

職業・収入面

- アルバイト・パートで勤続1年以上

- 転職直後でも前職の在籍期間が長い

- 無職でも連帯保証人(親・親族)がつけられる

- 仕送りを受けている学生(親が保証人)

信用情報面

- 携帯料金・クレカの滞納が過去にあっても完済済み

- 他の保証会社(信販系・協会系)で落ちた経験がある

- 自己破産から5年以上経過している

その他

- 外国籍でも在留カード・就労ビザがある

- 家賃が月収の30%以内に収まっている

落ちやすい人の条件

以下に当てはまると審査が厳しくなります。

注意すべきパターン

- 過去にCasaを使った物件で家賃滞納がある

- 収入がゼロで連帯保証人もつけられない

- 申し込み後の書類提出や在籍確認の対応が極端に遅い

要注意パターン

- 勤続1ヶ月未満(転職・就職直後)

- フリーランス・個人事業主の方

- 月収に対して家賃が高すぎる(35%超)

- 借入額が多い(消費者金融の残高が大きい)

仲介メモ(審査落ちの典型パターン・札幌で多い実例)

信用情報に問題がない場合でも、審査に落ちる場合があります。

その中でも一番多いのが在籍確認の不対応です。審査の最終段階で本人確認が入るケースがほとんどであり、基本的には職場への在籍確認や本人や緊急連絡先の携帯番号へ本人確認があります。電話確認に出ないと審査が止まり、最終的に否決になるケースが札幌でも頻繁にあるため、事前に関係者に「保証会社から電話が来る」と伝えておくことを強くおすすめします。

初期費用・保証料の目安

通常時の保証料

Casaの保証料は審査内容やプランによってことあることがありますが、基本的には画一です。札幌は東京、大阪などの主要都市と比較して家賃相場が低いため、実質的な負担額は他の都市より安くなります。

| 項目 | 金額 |

|---|---|

| 初回保証料 | 家賃の50~70% |

| 年間更新料 | 10,000円~総賃料の50% |

| 口座振替手数料(月額保証料) | 総賃料の1~1.5% |

家賃別・初期保証料シミュレーション表

| 家賃 | 保証料50% | 保証料70% |

|---|---|---|

| 3万円 | 15,000円 | 21,000円 |

| 4万円 | 20,000円 | 28,000円 |

| 5万円 | 25,000円 | 35,000円 |

| 6万円 | 30,000円 | 42,000円 |

信販系の保証料と比べるとやや割高に感じますが、審査が通るかどうかの方が重要なので、この差額は致し方ない部分です。

もし費用を抑えたいならば、初回保証料がオーナー支払いの物件や管理会社がキャンペーンを実施している場合もまれにあるので、そのような物件を選びましょう。

審査リスクが高いと判断された場合の保証料

通常の50〜70%ではなく、初回保証料を100%近くまで引き上げられるケースがあります。具体的には以下の場合です。

- 過去に他社で審査落ちの経歴がある

- 収入が不安定と判断された

- 滞納歴が確認された(完済済みでも)

- 家賃が手取りに対してギリギリのライン

物件の申し込み後に保証会社の審査が始まるため、審査通過後に「保証料が100%になる」と通知が来ることもあります。

信販系・独立系保証会社との保証料比較表

| 種類 | 初回保証料 | 更新料 |

|---|---|---|

| 信販系(エポス等) | 家賃の0〜30% | 無料〜数千円 |

| 協会系(Casa等) | 家賃の30〜70% | 10,000円前後 |

| 独立系(日本セーフティーなど) | 家賃の40〜100% | 10,000円 |

信販系は審査が厳しい代わりに保証料が安く、独立系は審査がゆるい代わりに保証料が高めという構造になっています。

Casaは協会系保証会社の中でも審査が緩いため、その分保証料は高くつきがちです

仲介メモ

保証料の交渉余地はありません。物件オーナーや管理会社が保証会社と契約しているため、入居者側が保証料を値引き交渉できる余地はゼロに近いです。

ただし複数の物件を比較して、保証会社が違う物件を選ぶことで結果的に保証料を抑えることはできます。

また前述の通り、管理会社のキャンペーンやオーナーの意向で初回保証料を負担してもらえる物件も少ないながらあります。

札幌での導入物件の特徴

どんな物件に多いか

札幌でCasaが採用されている物件は非常に幅広いです。その中でも、導入件数が多い物件は以下の通りです。

- 家賃5~7万円台の中価格帯の物件

- 中堅~大手の管理会社が管理している物件

信販系保証会社のみ対象の新築・築浅物件やタワーマンションの審査にはCasaが使えないケースが多くあります。

Casaが使えない物件

保証会社は管理会社やオーナーが指定するため、入居者が選ぶことはできません。

また、以下の物件ではCasaを選べないケースがほとんどです。

- 大東建託・レオパレス(独自保証会社を使用)

- 新築・築5年以内の高単価物件やタワーマンション

- 信販系指定の物件(エポスのみなど)

仲介メモ 保証会社を事前に確認する方法

物件の広告(SUUMOやHOME’S)には保証会社が記載されていないことがほとんどです。

内見前に不動産会社に「保証会社は選べますか?過去に審査に落ちた保証会社があるけど問題ないですか?」と直接確認するのが確実です。

審査に不安がある場合は最初にこれを確認しておくと無駄な動きを省けます。

他の保証会社との比較

保証会社3系統の比較表

| 信販系 | 協会系 | 独立系 | |

|---|---|---|---|

| 審査難易度 | ★★★★★ | ★★★☆☆ | ★★☆☆☆ |

| 信用情報照会 | CICあり | 一部あり | 独自DBのみ |

| 初回保証料 | 低め | 中程度 | やや高め |

| 更新料 | 安い | 中程度 | 10,000円/年 |

| 無職・フリーター | ほぼNG | 条件次第 | 条件次第でOK |

| 過去滞納あり | NG | 厳しい | 条件次第でOK |

| 向いている人 | 会社員・公務員 | 一般的な方 | 審査に不安な方 |

Casaを選ぶべき人・選ばなくていい人

選ぶべき人

- 信用情報を用いた審査に不安がある

- 過去に滞納歴・クレカトラブルがある

- フリーター・無職・外国籍で審査が心配

選ばなくていい人

- 会社員・公務員で収入が安定している

- 信用情報に問題がない

- 保証料をできるだけ抑えたい

収入が安定していて信用情報に問題がない方は、信販系や協会系の方が保証料が安くなるケースが多いです。審査への不安がない方はCasaをあえて選ぶ必要はありません。

審査に落ちた場合の次の手

落ちた直後にやってはいけないこと

審査に落ちた直後に別の物件へすぐ申し込むのは逆効果になることがあります。保証会社間で審査情報が共有されるケースがあるため、半日ほど空けてから次の行動に移るのが無難です。

保証会社の審査は、個人情報を取り扱うため否決の理由は教えてもらえませんが、仲介業者に考えられる原因を聞いておいた方がよいでしょう。闇雲に物件を探し続けても、審査に通過しなければ入居することはできません。しっかりと対策をするのが望ましいです。

貯金・資産を提示する

フリーランスや、転職中で一時的にお仕事をされていない方であっても、通過率を上げる裏技があります。

それは、貯金があることを証明することです。

通常賃貸借契約は2年なので、2年分の貯金や資産を持っていることを証明できれば審査にプラスにはたらきます。

仲介メモ 実際の通過例

・専業トレーダー 証券口座の残高提出→審査通過

・画家 転職中、イラストの副収入あり、貯金提出→審査通過

・滞納歴あり 家族から一時的に2年分の家賃を口座に移して提出→審査通過

独立系保証会社に切り替える

Casaで落ちた場合、独立系の日本セーフティー、アーク賃貸保証などに切り替えて物件を探すのが現実的な次の手です。それぞれ独自のデータベースを使っているため、保証協会に滞納のデータで落ちても通過できるケースがあります。

仲介メモ 独立系保証会社の審査通過ケース

札幌で主に使われている独立系保証会社は、日本セーフティーです。次いで本州に拠点がある管理会社がアーク賃貸保証対応物件をわずかに持っている程度のため、基本的には2社の中で探した方が無難です。

独立系保証会社の審査に落ちてCasaに通過した方、逆の方もそれぞれ複数確認しているため、審査基準に多少の違いこそあれ、難易度的には大きく変わりがないようです。

その他独立系保証会社についてはこちらから

連帯保証人をつけて再チャレンジする

親や親族を連帯保証人としてつけることで、審査通過率が大きく上がります。保証人の収入や信用情報が加味されるため、申込者本人の状況が不安定でも通過できるケースがあります。

ただし、連帯保証人を立てられる物件は少ないので、注意が必要です。

家賃を下げた物件で再申し込みする

収入に対して家賃が高すぎることが原因で落ちているケースも多いです。月収の30%以内に収まる物件に変えるだけで通過率が上がります。月収20万円なら家賃7万円以下が目安です。

仲介メモ

審査落ちを経験した方が一番やりがちなミスは「同じ条件で別の保証会社に次々と申し込む」ことです。

根本的な原因(家賃が高い・収入が不安定・書類不備)を解決しないまま申し込み続けると、否決歴が積み重なってさらに通りにくくなります。一度立ち止まって仲介業者と相談することをおすすめします。

よくある質問(FAQ)

Q,無職でもCasaの審査は通る?

A, 転職中の方、貯金が十分な方であれば通過するケースも多いです。

そうでない方でも、連帯保証人(親・親族)がつけられれば通過できる可能性は十分あります。無職で保証人もつけられない場合は、生活保護受給者向けの物件や家賃債務保証付き物件を検討する必要があります。

Q,自己破産・ブラックリストでも通る?

A, 自己破産から5年以上経過していて、現在安定した収入がある場合は通過できるケースがあります。ただし破産直後や免責から間もない場合は厳しいです。信用情報、協会内データの重要度が比較的低いCasaの強みです。

Q,審査にかかる日数は?

A, 通常1〜3営業日です。書類が揃っていてスムーズに在籍確認が取れた場合は当日〜翌日で結果が出ることもあります。書類不備や在籍確認の不対応があると追加で時間がかかります。

保証会社の審査通過後にオーナー審査があるため、オーナー審査が終わってから結果が通達される場合もあります。その場合は1週間ほど審査に時間を要します。

Q,在籍確認は必ずある?

A, ほぼ必ずあります。職場と本人への電話確認が基本です。派遣社員の場合は派遣元への確認になります。アルバイトの場合も店舗や会社への確認が入るので、事前に職場へ伝えておくことをおすすめします。

Q,保証料を分割払いにできる?

A, 基本的には一括払いです。ただし初期費用全体を分割できるサービス(クレカリ賃貸など)を使えば実質的な分割払いが可能です。

Q,一度落ちたら再申し込みできる?

A, どうしても審査否決となってしまった物件に住みたい方もいるでしょうが、Casaの審査の記録は5年残るものなので、オーナーが代わるか5年待たない限りはほぼ不可能です。

同じ保証会社への再申し込みは物件の申し込みと同様5年以上期間を空けないと難しいです。別の保証会社を使う物件であれば再申し込みは可能です。

まとめ|Casaはこんな人に向いている

| 向いている人 | 向いていない人 |

|---|---|

| 正社員・アルバイト(勤続年数) | フリーランスの方 |

| 転職直後・無職(保証人あり) | 信用情報に問題がない方 |

| 過去に滞納歴がある(Casa以外) | 保証料を抑えたい方 |

| 他社審査で落ちた経験がある | 信販系保証会社の審査が通る方 |

| 外国籍(在留カードあり) | 信販系保証会社限定物件 |

Casaは「審査が不安な方の現実的な選択肢」として札幌でも広く使われています。ただし保証料が高め・導入物件が限られるというデメリットもあるので、まず自分の状況を整理した上で判断することが大切です。

審査に不安がある方は、まず仲介業者に相談してどの保証会社が使える物件かを確認するのが一番の近道です。

コメント