この記事で分かること

- エポス賃貸保証の審査難易度(★評価つき)

- 初期費用・保証料の目安と家賃別シミュレーション

- 札幌での導入物件の特徴とエリア傾向

- 独立系・協会系保証会社との審査難易度・保証料の比較

- 審査に落ちた場合に取るべき手段

- 日本に住所がなくても対応可能な保証会社

「エポスカードの審査って厳しいの?」「クレカの延滞があるけど大丈夫?」「他の保証会社と何が違う?」

実際に、仲介の現場ではこういった質問をよく受けます。多くの物件で使われているエポスカードは、知名度の高さの反面、審査の厳しさを不安に感じている方も少なくありません。

数年前に携帯代を滞納しちゃったんだけど、審査通るか不安だなあ…

エポスカードは、滞納歴があると基本5年くらいは審査に通らないですよ

他の物件も見ておいた方がいいかもしれませんね……

結論から言うと、エポスカードは信販系保証会社の中では審査難易度が高めで、体感の通過率は4割ほどです。とはいえ、信用情報に問題がなく収入が安定していれば問題なく通過できることが多いです。

この記事では、現役の賃貸仲介業者として、審査の実態や難易度を現場目線でそのままお伝えします。

この記事をおすすめできない人

- 直近5年以内でクレジットカード・携帯代の滞納がある方

- 消費者金融などで借金をしている

- 過去にエポスカードの審査に落ちた、トラブルがあった方

これらに該当する方は、審査がより簡単な保証会社や、審査に通りやすい物件から探した方がスムーズにお部屋を探せます。

エポスカード(ROOM-iD)とはどんな保証会社か

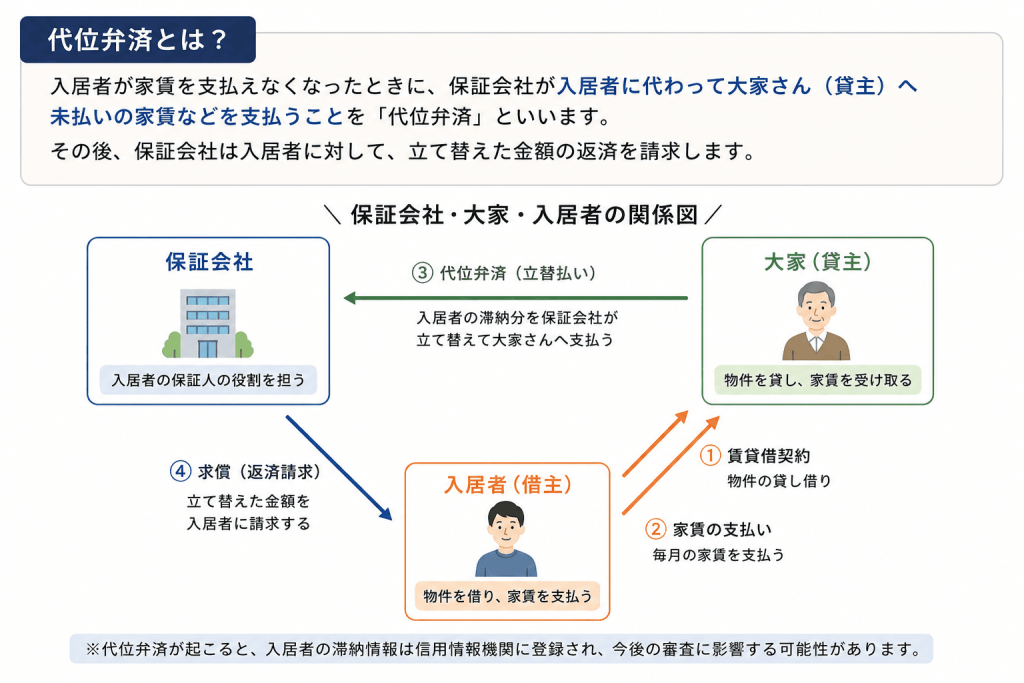

賃貸家賃保証会社(以下保証会社)とは、賃貸物件の入居者が家賃を滞納した際に、入居者に変わって大家さんへ家賃を代位弁済(立替払い)する会社のことです。

少子高齢化による連帯保証人の高齢化、回収失敗のリスクを回避する目的で導入されており、今では賃貸物件の90%以上で保証会社との契約が必須条件となっています。

保証会社と入居者が結ぶ保証契約は、大家さんと入居者の賃貸借契約とは別のものです。保証会社を利用する契約の場合は初回保証料・月額費用・年更新料などが発生し、審査内容や信用情報によってプランが変わるため、金額は入居審査後に確定することがほとんどです。

信販系保証会社とは(独立系・協会系との違い)

保証会社は大きく3種類の系統に分かれます。

| 種類 | 代表的な会社 | 審査の特徴 |

|---|---|---|

| 信販系 | エポス・オリコ・ジャックス | 厳しめ・CIC照会あり |

| 協会系 | 全保連・Casa・ジェイリース | 中~低難度 |

| 独立系 | 日本セーフティー・フォーシーズ | ゆるめ・独自の審査基準 |

エポスカード(ROOM-iD)は信販系保証会社に分類されます。

クレジットカード事業を展開するエポスカード株式会社が母体のため、CIC(信用情報機関)を照会します。そのため過去にクレカや携帯料金の滞納があった方は審査で不利になり、まず通過することは難しくなります。

一方で、審査が厳しい分だけ初回保証料が低く設定されている点が大きな特徴です。収入が安定していて信用情報に問題のない方であれば、初期費用を抑えながら入居できます。

大手賃貸仲介のエイブルの物件でメインとして採用されているほか、規模問わず多くの管理会社・物件で採用されています。

札幌では場所問わず広く採用されていますが、特に築15年以内・家賃6万円以上のキレイめな物件に多く導入されている印象です。

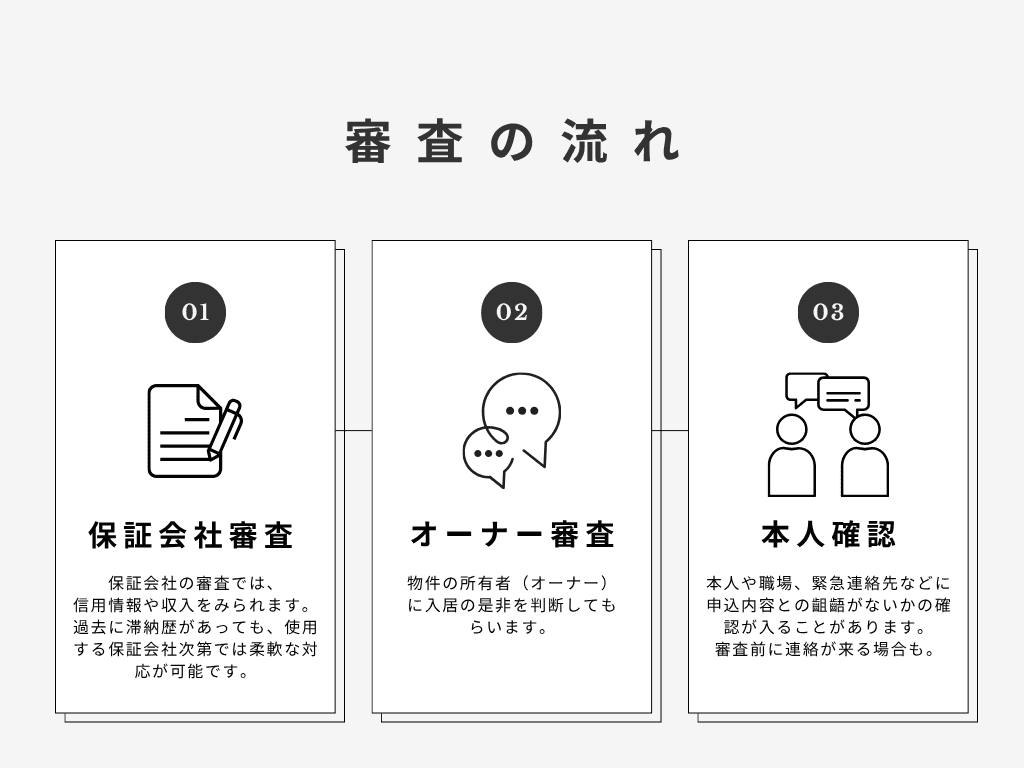

入居審査の流れ

①保証会社審査

物件の申し込みを出した後は、入居審査に入ります。

主に信用情報や収入と家賃のバランスを見られ、各保証会社の基準に照らし合わせた結果がおります。

審査期間は書類が揃っていれば1〜3営業日が目安で、審査時には在籍確認の電話が職場にかかってくる場合もあります。

当記事では、この保証会社の審査について詳しく解説しています。

②オーナー審査

保証会社の審査が通ると、次に物件の所有者(オーナー)が入居者として問題ないかを確認します。

保証会社の審査に通過した申込者をオーナーが拒否するケースはあまり多くはありませんが、ペット・楽器・外国籍・職業などを理由に断られることがあります。

こちらも審査期間の目安は1〜3日程度です。

③本人確認

申込内容に相違がないかを確認するための本人確認が行われます。

保証会社または管理会社から電話がかかってくるケースが多く、勤務先・収入・入居人数・入居理由などをヒアリングされることがあります。

また、各審査と順番が入れ替わる可能性がある点に注意が必要です。

エポスカード(ROOM-iD)の審査難易度は?

総合難易度:★★★★★(厳しめ)

札幌の仲介業者の間では、エポス賃貸保証は「安定した収入と良好な信用情報があれば通るが、少しでも不安要素があると審査が厳しくなる保証会社」という認識で共有されています。

信販系の中では標準的~やや難しいくらいの難易度ですが、協会系・独立系と比べると確実にハードルは上がります。

仲介メモ エポスカードは現場でも信頼度抜群

入居審査は、保証会社審査→オーナー審査の順に進み、すべて合わせて3~5日で結果が出る場合が多いです。

特にエポスカードはオーナーからの信頼度が非常に高く、エポスカードの審査に通過した場合のオーナー審査通過率はほぼ100%です。

審査に必要な書類、審査時間は?

審査に必ず必要な書類

以下の顔写真付き身分証もしくは、それに類する身分証のうちいずれか一つが求められるケースが一般的です。

- 運転免許証

- 運転経歴証明書

- マイナンバーカード

- 在留カード

- 住民票+健康保険証

状況に応じて必要になる書類

状況や立場によっては追加の書類の提出が求められる場合が多いです。

フリーター・無職

・預金通帳のコピー

・資産が確認できるスクリーンショット

・給与明細

個人事業主

・確定申告書

転職決定済み

・内定通知書

・労働条件通知書

転勤に伴う部屋探し

・法人規定

・法人概要

年金受給者

・年金受給者証

・預金通帳のコピー

生活保護受給者

・生活保護受給者証

・受給決定通知書

外国人

・パスポート

駐車場有

・車検証

審査にかかる時間はどのくらい?

一般的には、エポスカード(ROOM iD)の審査は最短30分~3日程度で完了します。

土日でも審査が止まらず、書類が揃っていてスムーズに進んだ場合は当日〜翌日で結果が出ることもあります。

保証会社の審査完了後に、オーナー審査があります。こちらはオーナーとの連絡次第ではありますが1~2日程度で終わるケースが多いです。

そのため、申し込みから審査完了までは当日~5日程度で結果が出ることがほとんどです。

審査で主に見られる3つのポイント

①信用情報(CIC照会あり)

エポス賃貸保証の審査で最も重視されるのが信用情報です。

CIC(信用情報機関)を照会するため、過去のクレジットカードや携帯料金の分割払い・ローンの延滞歴が審査に直接影響します。

完済していても一定期間は記録が残ります。この期間に審査に落ちてしまうと、また5年ほど審査に通らない時期があるため注意が必要です。

学生やフリーターの方であっても、クレジットカードを継続的に利用していたり不渡りがなければ審査に高評価の要因になります。

②収入の安定性と家賃のバランス

月収に対して家賃が高すぎると否決になる可能性が高まります。

目安は手取りの三分の一までとされており、手取り20万円であれば家賃は6.5万円ほどが上限ラインです。

この金額を超えると、審査が通りにくくなります。

③勤続年数・雇用形態

正社員・公務員は有利ですが、アルバイト・パートでも継続的な勤続を認められれば評価されます。

一方で、転職活動中であったり、就職したばかりの方、無職の方は厳しくみられる傾向があります。

審査は総合的に決まるため一概に結果はわかりませんが、信用情報が最も厳しく見られます。

信販系保証会社は「審査の基準点」

一般的には信販系→協会系→独立系という順番で審査のハードルが下がっていきます。

ほとんどの物件は難易度の異なる複数の保証会社を設定しているため、審査落ち=即入居拒否とはなりません。ただしエポスカードのみを指定している物件では、審査に落ちた時点でその物件への入居は難しくなります。

仲介メモ

現場では「エポスで落ちたので協会系・独立系へ切り替えて再審査」という流れが多いです。

保証会社を変えれば必ず通るわけではありませんが、信用情報が原因なら他社で通過するケースは十分にあります。

信販系・協会系・独立系の審査難易度比較表

| 保証会社の種類 | 審査難易度 | CIC照会 | 滞納歴の影響 | 無職・フリーター |

|---|---|---|---|---|

| 信販系(エポス等) | ★★★★★ | あり | 大きい | ほぼNG |

| 協会系(全保連等) | ★★★☆☆ | 一部あり | CIC照会ありの場合は大きい | 条件次第 |

| 独立系(日本セーフティー等) | ★★☆☆☆ | なし | 限定的 | 条件次第でOK |

仲介メモ(実際に通過した事例)

- ケース①:アルバイト勤続2年・手取り18万・家賃5.5万 → 通過

- ケース②:転職後3ヶ月・前職の在籍期間5年・正社員 → 通過

- ケース③:就職活動中のシングルマザー→否認

- ケース④:家賃6万・駐車場代込7.5万、手取り20万→否認

信用情報と収入バランスがクリアできていれば、雇用形態が正社員でなくても通過するケースは十分あります。

初期費用・保証料の目安

通常時の保証料

エポス賃貸保証の最大の特徴は保証料の安さです。信販系保証会社全般に言えることですが、審査が厳しい分だけ費用が抑えられています。

プランによっては初回保証料が1万円になったり、年更新料や月額費用が不要になるなど、高い信用力を活かした安価な保証が特徴です。

| 項目 | 金額 |

|---|---|

| 初回保証料 | 総賃料の1万円〜50% |

| 年間更新料 | 無料〜1万円(なしが主流) |

| 月額保証料 | 2%程度 |

初回保証料は審査結果やプランによって変動します。最低1万円からとなっており、独立系・協会系と比べて大幅に安くなるケースが多いです。

仲介メモ カード作成のメリット

保証会社エポスカードとクレジットカードのエポスカードは別物ですが、保証会社を通じてクレジットカードを作ると特典があります。

月額保証料が無料になったり、ゴールドカードが無料で使えるプランもあるようです。

特に、月額保証料は毎月500~1,000円ほどかかるケースが多いため、カードを作成するだけで年6,000~12,000円程度の節約になります。

家賃別・初期保証料シミュレーション表

| 家賃 | 保証料10,000円(最低) | 保証料20% | 保証料50% |

|---|---|---|---|

| 5万円 | 10,000円 | 10,000円 | 25,000円 |

| 6万円 | 10,000円 | 12,000円 | 30,000円 |

| 7万円 | 10,000円 | 14,000円 | 35,000円 |

| 8万円 | 10,000円 | 16,000円 | 40,000円 |

独立系(初回保証料総額の50〜120%)や協会系(初回保証料総額の50〜100%)と比べると、エポスは費用面で大きなメリットがあります。

審査さえ通れば、初期費用全体を大幅に抑えることが可能になります。

信販系・協会系・独立系との保証料比較表

| 種類 | 初回保証料 | 更新料 |

|---|---|---|

| 信販系(エポス等) | 総賃料の10,000円〜50% | 無料〜数千円 |

| 協会系(全保連等) | 家賃の50〜100% | 10,000円~1か月分 |

| 独立系(日本セーフティー等) | 家賃の50〜120% | 10,000円~1か月分 |

信販系は審査が厳しい代わりに保証料が安く、独立系は審査がゆるい代わりに保証料が高めという構造になっています。

仲介メモ

物件オーナーや管理会社が保証会社と契約しているため、入居者側が保証料を値引き交渉できる余地はゼロに近いです。

ただし複数の物件を比較して、保証会社が違う物件を選ぶことで結果的に保証料を抑えることはできます。

エポスカード(ROOM-iD)の特徴

全国・札幌での導入規模

エポスカード(ROOM-iD)は全国規模で広く普及している保証会社です。

札幌市内では比較的新しい物件を中心に導入されている場合が多く、有名どころでは業界大手のエイブルのメイン保証会社として設定されています。

築20年以内、家賃6万~の物件に多く、導入物件は札幌全域に点在しています。

エポス賃貸保証が使えない物件

保証会社は管理会社やオーナーが指定するため、入居者が選ぶことはできません。以下の物件ではエポスを選べないケースがほとんどです。

- 大東建託・レオパレス(独自保証会社を使用)

- 築古の木造物件・家賃3〜4万円台の物件

- 独立系のみ指定の物件

仲介メモ 保証会社を事前に確認する方法

物件の広告(SUUMOやHOME’S)には保証会社が記載されていないことがほとんどです。

内見前に不動産会社に保証会社はどこか直接確認するのが確実です。信用情報に自信がある方は逆に「エポスが使える物件を優先して探してほしい」と伝えると初期費用を抑えられます。

エポスカード(ROOM iD)はクレジットカード支払い対応

エポスカードは家賃のクレジットカード払いに対応しています。

支払い家賃分のポイントが貯まるので、簡単に大量のポイントを獲得できるため、実質的に数百~千円程度の割引になります。

なお、クレジットカード支払いに対応しているのはエポスカードのみのため、その他のカードを普段使いしている場合は支払いが別口になってしまう点に注意が必要です。

カード作成は任意のため、引き落としでの対応も問題なく可能です。

仲介メモ

保証会社の審査とは別に、カード作成の審査も必要になります。

すでに信用情報が確認されているためあまり審査に落ちることはないですが、念のため注意が必要です。

グローバル保証プランについて

エポスカードはGTN(グローバルトラストネットワークス)という保証会社と連携しており、外国籍の方向けのグローバル対応プランがあります。

在留カードがあれば審査対象となるのはもちろん、日本に住所がない状態でも審査できる数少ない保証会社として知られています。

海外から赴任・留学などで来日予定の方にとっては、住所がなくても事前に審査を通せる点が非常に大きなメリットです。

外国籍の方の入居を積極的に受け入れている物件では、エポスのグローバルプランが採用されているケースがあります。

審査に通りやすい人・落ちやすい人

通りやすい人の条件

以下に当てはまる方は比較的通過しやすいです。

職業・収入面

- 正社員・公務員・契約社員(勤続1年以上)

- アルバイト・パートで勤続1年以上かつ収入が安定している

- 転職直後でも前職の在籍期間が長い

- 一定以上の貯蓄がある(家賃の1~2年分以上の貯蓄が目安)

信用情報面

- クレジットカード・携帯料金の支払い遅延がない

- ローン・分割払いの延滞がない

- 過去に自己破産などがなく、信用情報がクリーンな状態

その他

- 外国籍でも在留カードがあり、グローバル対応プランの対象

- 家賃が手取りの30〜33%以内に収まっている

- 日本に住所がない状態でもグローバルプランで審査可能

落ちやすい人の条件

以下に当てはまると審査が厳しくなります。

注意すべきパターン

- CICに延滞・異動情報が残っている

- 収入がない

- 申し込み後の書類提出や在籍確認の対応が遅い

- 緊急連絡先が親族でない、遠方に住んでいる

要注意パターン

- 勤続1ヶ月未満(転職・就職直後)

- フリーランス・個人事業主で収入証明が不安定

- 手取りに対して家賃が高すぎる(33%超)

- 携帯端末の分割払いが残っていて延滞歴がある

- 過去5〜7年以内に自己破産・任意整理がある

仲介メモ(審査落ちの典型パターン・札幌で多い実例)

エポスで審査落ちになる原因で最も多いのは信用情報の問題です。「数年前にクレカを1〜2回滞納した」「スマホの分割払いを延滞したことがある」というケースで否決になる方が多くいます。

信用情報の記録は完済後も5〜7年程度残るため、当時の滞納を完済していても審査で引っかかることがあります。心当たりがある場合は、事前に仲介業者へ相談しておくことで対応できる物件を探しやすくなります。

審査に落ちた場合の次の手

協会系・独立系に切り替える

エポスで落ちた場合、CICを照会しないCasa(協会系)や日本セーフティー・日本賃貸保証(独立系)など別の保証会社に切り替えるのが現実的なです。

それぞれ独自のデータベースを使っているため、エポスで落ちても通過できるケースがあります。

仲介メモ 審査に不安な方でも審査通過しやすい保証会社

札幌で主に使われている審査がゆるい保証会社は、日本セーフティー・Casaです。

エポスに落ちて日本セーフティーに通過した方は複数確認しています。信用情報が原因であれば、CICを照会しない保証会社に変えるだけで結果が変わることがあります。

連帯保証人をつけて再チャレンジする

親や親族を連帯保証人としてつけることで、審査通過率が上がるケースがあります。保証人の収入や信用情報が加味されるため、申込者本人の状況が不安定でも通過できることがあります。

ただし、連帯保証人を立てられる物件は少ないので、事前に確認が必要です。

家賃を下げた物件で再申し込みする

収入に対して家賃が高すぎることが原因で落ちているケースもあります。月収の30%以内に収まる物件に変えるだけで通過率が上がります。月収15万円なら家賃4.5万円以下が目安です。

よくある質問(FAQ)

Q. 無職でもエポス賃貸保証の審査は通る?

A. 原則として難しいです。エポスは収入の安定性を重視するため、無職で収入が証明できない場合は審査が通りにくい傾向があります。

ただし、連帯保証人(親・親族)がつけられる場合や、十分な預貯金がある場合は通過するケースもあります。無職で保証人もつけられない場合は、協会系・独立系の保証会社を使える物件を探すのが現実的です。

Q. 自己破産・ブラックリストでも通る?

A. 信用情報の事故情報(自己破産・任意整理・延滞)が残っている期間中は、CICを照会するエポスでの審査は非常に困難です。

情報が消えてから(一般的に5〜7年後)であれば、通過できるケースがあります。CICを照会しない独立系保証会社を使える物件を探すほうが現実的です。

Q. 在籍確認は必ずある?

A. 信用情報がメインになるので、在籍確認が必要な場合は少ないです。

確認がある場合は電話による在籍確認が主で、アルバイト・パートの場合も店舗や会社へ連絡が入る場合があります。

Q. 外国籍でも審査できる?

A. グローバル対応プランがあります。在留カードがあれば審査対象となり、日本に住所がない状態でも審査できる数少ない保証会社です。海外からの来日前に審査を進められる点が大きな強みです。

とはいえ、対応している物件が一部になる点に注意が必要です。

Q. 一度落ちたら再申し込みできる?

A. 同じ物件・同じ保証会社への再申し込みは原則として難しいです(記録が残るため)。ただし別の保証会社を使う物件であれば申し込みは可能です。同じエポスへの再申し込みは一定期間(5年程度)空けないと通過が難しいとされています。

まとめ|エポス賃貸保証はこんな人に向いている

エポスカード(ROOM-iD)は、信販系の中でも比較的シンプルなプラン設計です。

審査が厳しい代わりに全体的に保証料が安価なため、長く住むほどトータルコストが抑えられます。

保証会社3系統の比較表

| 信販系 | 協会系 | 独立系 | |

|---|---|---|---|

| 審査難易度 | ★★★★★ | ★★★☆☆ | ★★☆☆☆ |

| 信用情報照会 | CICあり | 一部あり | 独自DBのみ |

| 初回保証料 | 低め | 中程度 | やや高め |

| 更新料 | 安い | 中程度 | 10,000円/年 |

| 無職・フリーター | ほぼNG | 条件次第 | 条件次第でOK |

| 過去滞納あり | NG | 厳しい | 条件次第でOK |

| 向いている人 | 会社員・公務員 | 一般的な方 | 審査に不安な方 |

エポス賃貸保証を選ぶべき人・選ばなくていい人

選ぶべき人

- 会社員・公務員で収入が安定している

- 信用情報(クレカ・ローン等)に問題がない

- 初期費用をできるだけ抑えたい

- 外国籍で日本に住所がない状態から審査したい

選ばなくていい人(向かない人)

- 過去にクレカや携帯料金の延滞がある

- フリーランス・無職で収入証明が難しい

- 信販系の審査に不安がある

信用情報に不安がある方は、CICを照会しない協会系・独立系の保証会社を使える物件を選んだほうが審査通過の可能性が高まります。

| 向いている人 | 向いていない人 |

|---|---|

| 会社員・公務員・安定した収入がある | フリーター・無職 |

| 信用情報(クレカ等)に問題がない | 過去に延滞・滞納歴がある |

| 初期費用をできるだけ抑えたい | 信用情報にキズがある方 |

| 新しめの物件(築20年以内)に住みたい | 独立系・協会系でないと通らない方 |

| 外国籍で来日前から審査したい | 築古・低家賃物件希望の方 |

エポスカードは「審査が通れば初期費用が安くなる信販系保証会社」です。

ただし信用情報の審査が厳しいため、心当たりがある方は事前に仲介業者へ相談してどの物件・どの保証会社を選ぶべきか確認しておくことをおすすめします。

審査に不安がある方は、まず仲介業者に自分の状況を正直に話して、通過しやすい保証会社の物件を案内してもらいましょう。

コメント